Comment déclarer son activité LMNP au régime Réel sans comptable ? Comment calculer les immobilisations et les amortissements du 2033-C ? Comment établir le bilan simplifié du 2033-A ? Comment calculer le résultat comptable et fiscal du 2033-B ? Comment remplir les cerfa 2033-SD et 2031-SD ?

L’outil complet à télécharger pour votre déclaration d’impôt LMNP au Réel 2025 est disponible ici

Nos utilisateurs en parlent mieux que nous

-

Super

jacques pierre

jacques pierre

J’ai fait appel à Raphaël et à son outil car je souhaitais reprendre la main sur la comptabilité de mon appartement. Après des années de gestion comptable compliquées, j’ai enfin... read more

Sarah Dautel

Intuitif à utiliser, LMNP m'a permis de visualiser ma déclaration sur une simulation simple à prendre en main. Je suis débutant dans cette question et le démarrage de cette application... read more

René Foltz

-

C'est un outil simple d'utilisation et qui facilite grandement la préparation des liasses fiscales pour une activité de LMNP. Attention il faut bien tenir sa compta (écritures) en dehors de... read more

Marie-Odile Monet-Gaillard

Un outil complet et très bien construit. Et surtout, un service client très réactif et compétent. J'ai bénéficié du service complet : outil excel, accompagnement de reprise de données anciennes... read more

Patrick

Outil performant, avec lequel j’ai pu comprendre beaucoup d’éléments comptables et qui m’a permis d’économiser les frais d’expert comptable, tout en profitant des avantages fiscaux du régime réel. Quelques petites améliorations... read more

Adélaïde Chantelot

-

Ca a été une très belle surprise de découvrir votre site et votre outil, et m'a changé la vie pour ma première déclaration pour laquelle je dois dire je n'en... read more

Emmanuelle Dugne

Très bon outils pour gérer ses biens en LMNP, simple d'utilisation, le blog est une source d'information, la liasse fiscal est générée sans soucis et conforme à l’administration fiscale, au... read more

ra ben

Sans connaissances en comptabilité, je me suis tourné vers LMNP le blog et je ne suis pas déçus du tout. L’outil est assez simple à utiliser. Le forum est très actif et... read more

daniel billoud

-

Merci pour l'outil de génération de la liasse LMNP. J'étais confronté à une reprise de gestion après plusieurs années à utiliser un open source (qui n'est plus disponible). Je me... read more

laurent lecardonnel

Great!

Alexis B.

J' ai acheté le 14 avril 2925 l'outil Excel de déclaration qui est parfaitement adapté et très souple, pour faire sa déclaration d'impôts LMNP au réel. De plus, j' apprécie grandement... read more

Gabrielle Voydeville

-

J’ai été vraiment impressionné par la simplicité d’utilisation de l’outil de déclaration LMNP : tout est clair, fluide et très bien guidé, même pour un non-initié. Mention spéciale au support... read more

LKation

Le fichier spécial LMNP tient toutes ses promesses, en reflétant les formulaires à remplir sur le site des impôts. De plus les auteurs se sont montrés disponibles et réactifs quand... read more

Laurence Bourard

Cet outil m’a retiré une belle épine du pied. Il n’est jamais aisé de remplir les déclarations fiscales la première fois seul. Mais j’ai été satisfait au delà de mes espérances. Je... read more

Denis Donà

-

Pour un prix raisonnable un outil simple à prendre en main pour une déclaration LMNP réel simplifiée. Ce qui est aussi très appréciable c'est le professionnalisme et la réactivité de... read more

Antoine de Chalonge

Bonjour, très bel outil pour gérer ses LMNP, facile à utiliser. De plus, son créateur vous répond par email, si besoin, très rapidement (merci encore). Il me reste juste à... read more

Michael Jeandeau

Novice dans le domaine LMNP et sa comptabilité j'ai appréhendé ma première déclaration fiscale. Suite à de nombreuses recherches pour trouver le meilleur moyen de déclarer les résultats de ma... read more

Veronique

-

Le tarif est très raisonnable et le fichier plutôt bien fait. On parvient facilement à se débrouiller avec ça pour compléter soit même la liasse fiscale. J'ai acheté un autre... read more

Ikram B. SALEM

J ai trouvé le site sur un forum LMNP. Je voulais cette année trouver une solution pour éviter trop de frais de compta avec mes appartements. J ai trouvé une... read more

Ben Vidal

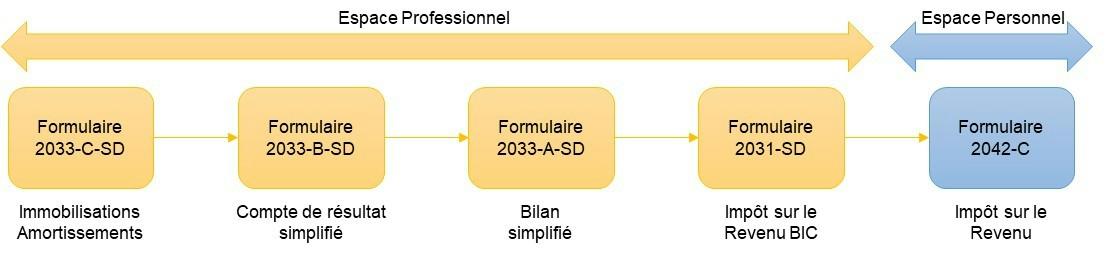

Où fait-on sa déclaration LMNP sans comptable ?

La déclaration LMNP est informatisée et se fait simplement dans votre espace Professionnel du site des impôts.

Les formulaires de l’ espace Professionnel sont équivalents d’un point de vu contenu à ceux produits par un comptable. Ils diffèrent par contre au niveau du format : pas de format CERFA, pas de numéros de cases, de la couleur ….

L’outil lmnp.blog reproduit à l’identique la présentation et le format des formulaires du site des impôts pour vous permettre de retrouver les cases à compléter.

La création de votre espace professionnel est décrite ici.

Comme avec un comptable la déclaration se termine par la saisie du bénéfice ou du déficit de l’activité LMNP dans votre avis d’impôt sur le Revenu de l’espace personnel.

Dans quel ordre remplir les formulaires ?

Quand on parle de liasse fiscale, on désigne les formulaires à remplir pour la déclaration des résultats LMNP auprès des impôts.

Les formulaires doivent être remplis dans un ordre particulier en raison de la nature des informations nécessaires à chaque étape :

- Le formulaire 2033-C-SD “Immobilisations et amortissements” pour la saisie :

- des immobilisations des actifs liés à l’investissement immobilier ainsi qu’à l’ensemble des autres éléments amortissables (équipements, travaux de réparation ou d’amélioration),

- des amortissements correspondant à la perte de valeur des actifs immobilisés.

- Le formulaire 2033-B-SD “Compte de Résultat” pour le calcul du Résultat Comptable et le Résultat Fiscal de l’exercice à partir :

- des loyers encaissés,

- des charges : copropriété, assurance PNO, réparations et équipements de moins de 500 Euros,

- des impôts : taxes foncières et CFE,

- des charges financières : intérêts crédit, assurance-crédit, frais de dossier, garantie bancaire,

- des amortissements reportés dans le formulaire 2033-C-SD.

- Le formulaire 2033-A-SD “Bilan simplifié” pour le calcul des actifs et des passifs :

- l’actif inclut les immobilisations et les amortissements du 2033-C-SD,

- le passif inclut le capital, le résultat de l’exercice du 2033-B-SD et les emprunts.

- Les formulaires 2031-SD “Impôt sur le revenu – Bénéfices industriels et commerciaux” et 2031-Bis-SD son Annexe reprennent le résultat (bénéfice ou déficit) de l’activité BIC. Ce résultat fiscal a été calculé dans le formulaire 2033-B-SD.

Le processus de création de l’espace professionnel puis de connexion pour la déclaration est décrit dans cet article.

L’outil complet pour la déclaration d’impôts LMNP au Réel est disponible ici : Déclaration impôts LMNP

Comment remplir le Formulaire 2033-C-SD en LMNP

Le formulaire 2033-C-SD « Immobilisations – Amortissements – Plus Values – Moins Values » est composé de 3 parties :

- Partie 1 : « Les Immobilisations » ventilées en composants en reprenant :

- celles en début d’exercice,

- celles ajoutées ou supprimées au cours de l’exercice,

- la somme de l’ensemble en fin d’exercice,

- Partie 2 : « Les Amortissements » en reprenant :

- celles en début d’exercice,

- celles au titre de l’exercice sur les immobilisations présentes à la fin de l’exercice,

- celles en déduction correspondant aux immobilisations supprimées au cours de l’exercice,

- la somme de cet ensemble en fin d’exercice,

- Partie 3 : « Plus-Values » et « Moins-Values ».

Pour la déclaration LMNP seules les parties 1 et 2 seront complétées.

Démarrer le remplissage du 2033-C-SD

Pour remplir le formulaire 2033-C-SD, vous aurez besoin de :

- la date d’achat du bien immobilier,

- la date d’immatriculation de l’établissement (SIRET),

- la liste des immobilisations avec leurs durées d’amortissement,

- les frais d’acquisition : notaire et agence dans cet exemple,

- la date de première mise en location.

Acquisition

| Prix d’achat logement : | 100 000 € |

| Frais de notaire : | 8 000 € |

| Frais d’agence : | 6 000 € |

Ameublement Travaux

| Peinture et travaux : | 3 000 € |

| Equipements meublés : | 2 100 € |

Dates clés

| Date d’achat logement : | 05/01/2022 |

| Date immatriculation établissement : | 05/01/2022 |

| Date de mise en location : | 01/03/2022 |

Les frais de notaire et d’agence sont considérés comme des frais d’acquisition et leur prise en compte fiscalement va dépendre de la date d’achat du logement et de celle d’immatriculation du bien.

De manière générale, seules les dépenses engagées à partir de l’immatriculation du bien peuvent être pris en compte dans la comptabilité LMNP.

Dans cet exemple, la date de création de l’établissement est concomitante à la date d’achat du bien, en conséquence, les frais d’acquisition peuvent être comptabilisés en charge ou en amortissement.

Dans cet exemple les frais d’acquisition nous faisons le choix de les comptabiliser en immobilisations. La valeur du bien immobilisé devient 114 000 Euros (100 000 + 8 000 + 6 000).

L’amortissement des actifs immobilisés démarre à la date de mise en location du bien immobilier (du 01/03/2022 au 31/12/2022) ce qui équivaut à 305 jours sur une année de 364 jours.

Les immobilisations sont ventilées en composants selon la répartition et les durées de vies suivantes pour cet exemple (colonnes Retenu).

Les amortissements pour l’exercice fiscal sont calculés à partir des « Dotations/an » en appliquant le prorata 304 jours de location sur une année de 364 jours (colonne Amortissements – Exercice N).

Concernant la partie Ameublement Travaux, l’Administration fiscale admet les durées suivantes :

- les « Peintures et Travaux » une durée de 10 ans soit 300 Euros/an (3 000 / 10),

- les « Equipements Meublés » une durée de 7 ans soit 300 Euros/an (2 100 / 7).

Cette partie correspond à un total de 600 Euros / an. Au titre de la durée de l’exercice de 304 jours sur 364, l’amortissement « Ameublement Travaux » est de 503 Euros.

Les arrondis fiscaux

Les données fiscales de toute nature doivent être arrondies à l’euro le plus proche. La fraction d’euro égale 0,50 est

comptée pour 1. Les éléments inférieurs à 0,50 seront donc négligées, et ceux de 0,50 € et plus seront comptées pour 1 €.

Remplissage de la Partie 1 du Formulaire 2033-C-SD : Immobilisations

S’agissant de la première déclaration :

- la colonne « Valeur brute des immobilisations au début de l’exercice » est vide,

- la colonne « Augmentations » contient les immobilisations identifiées,

- la colonne « Diminutions » est vide,

- la colonne « Valeur brute des immobilisations à la fin de l’exercice » qui totalise l’ensemble est égale à la colonne « Augmentations ».

L’immobilisation correspondant à la valeur du bien immobilisé est saisie dans les lignes :

- « Terrains »pour un montant de 17 100 Euros

- « Constructions » pour un montant de 96 900 Euros correspondant à la somme des autres éléments Structure-Gros Œuvre, Façades-étanchéités-toitures, IGT-Equipements, Agencements (51 300 + 17 100 + 6840 + 21 660).

La partie Ameublement Travaux est saisie dans la ligne « Autres immobilisations corporelles » pour un montant de 5 100 Euros (3 000 + 2 100).

Remplissage de la Partie 2 du Formulaire 2033-C-SD : Amortissements

S’agissant de la première déclaration :

- la colonne « Montant des amortissements au début de l’exercice » est vide,

- la colonne « Augmentations dotations de l’exercice » contient les amortissements identifiés,

- la colonne « Diminutions amortissements afférents aux éléments sortis de l’actif et reprises » est vide,

- la colonne « Montant des amortissements à la fin de l’exercice » qui totalise l’ensemble est égale à la colonne « Augmentations dotations de l’exercice ».

L’amortissement correspondant à la valeur du bien immobilisé est saisi sur la ligne « Constructions » pour un montant de 3 535 Euros correspondant à la somme des Structure-Gros Œuvre, Façades-étanchéités-toitures, IGT-Equipements, Agencements (860 + 573 + 287 + 1815).

Pour rappel, les immobilisations Terrains ne sont pas amortissables.

La partie Ameublement Travaux est saisie dans la ligne « Autres immobilisations corporelles » pour un montant de 503 Euros.

Le total de la dotation aux amortissements est de 4 038 Euros pour l’exercice (cette valeur sera utilisée pour le formulaire 2033-B-SD).

Comment remplir le Formulaire 2033-B-SD en LMNP

Le formulaire 2033-B-SD est le « Compte de Résultat Simplifié de l’Exercice », il est composé de 3 parties :

- Partie A : « Résultat Comptable » avec :

- les produits et charges d’exploitation qui vont permettre le calcul du résultat d’exploitation,

- les charges financières qui vont permettre de calculer les bénéfices ou pertes de l’activité au sens comptable,

- Partie B : « Résultat Fiscal » qui va prendre en compte l’amortissement calculé dans le 2033-C-SD, et au besoin les déficits antérieurs et/ou amortissements reportés sur les exercices précédents.

Pour la déclaration LMNP les parties A et B seront complétées.

Démarrer le remplissage du Formulaire 2033-B-SD

Pour remplir formulaire 2033-B-SD, vous aurez besoin :

- des loyers encaissés,

- des charges : copropriété, assurances, petites dépenses (non amortissables) liées à l’entretien du logement,

- les frais financiers liés à l’emprunt immobilier : frais de dossier, garantie, intérêts, assurance,

- le détail des impôts et taxes,

- le total de la dotation aux amortissements calculés dans le 2033-C-SD.

Produits d’exploitation

Il s’agit de l’ensemble des loyers avec charges perçus au cours de l’année.

Dans notre exemple : 9 loyers à partir du 1e mars de 600 Euros :

| Loyers avec charges : | 5 400 € |

Charges d’exploitation

Il s’agit de l’ensemble des dépenses pour le logement incluant notamment :

- Les charges de copropriété,

- L’assurance PNO (propriétaire non occupant),

- Les dépenses de réparations et d’entretien ;

- Les dépenses liées à la mise en location du logement : frais d’agences, mise en ligne annonce,

- Les frais pour un comptable

Dans notre exemple les charges d’exploitation sont au total de 940 Euros :

| Charges copropriété : | 800 € |

| Assurance PNO : | 80 € |

| Réparations : | 60 € |

Impôts, taxes et versements assimilés

Il s’agit des impôts comme la Taxe foncière et la CFE (Contribution Foncière des Entreprises).

Dans notre exemple, s’agissant du premier exercice, il n’y a pas de CFE :

| Taxe Foncière : | 600 € |

Dotations aux amortissements

Il s’agit du montant total de la dotation aux amortissements dans le formulaire 2033-B-SD.

Dans notre exemple :

| Dotation aux amortissements : | 4 038 € |

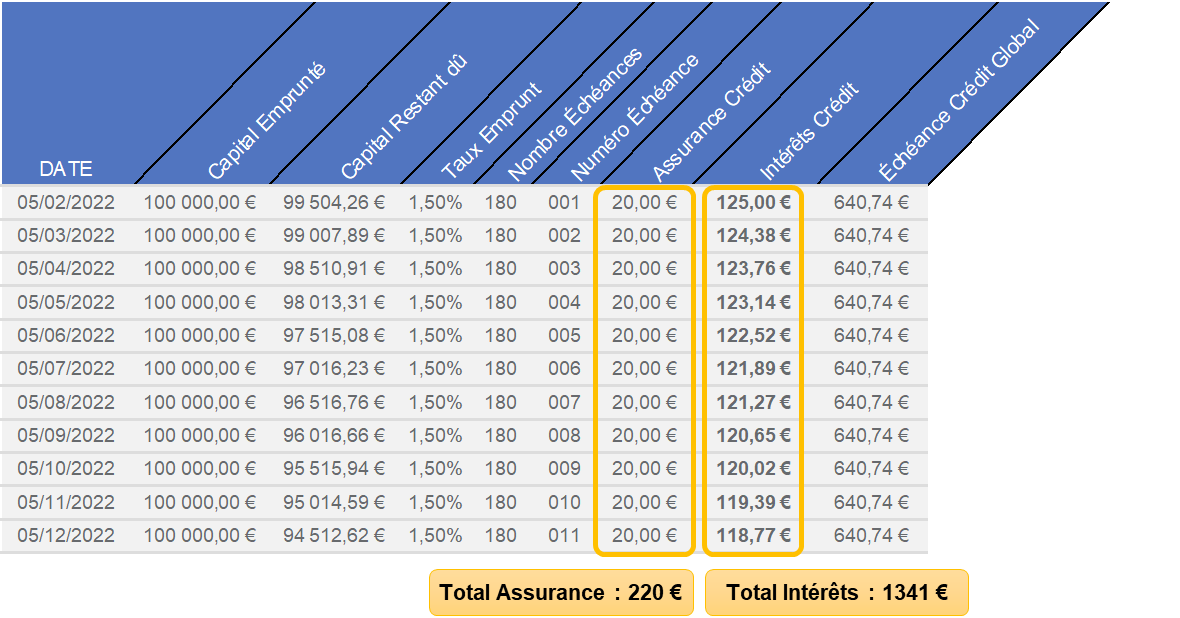

Charges Financières

Il s’agit des coûts liés au crédit dont : frais de dossier, de caution bancaire, des intérêts, des coûts d’assurance emprunteur.

Dans notre exemple le bien a été financé avec un crédit de 100 000 Euros sur 15 ans avec un taux de 1,5 %, une assurance de 20 Euros par mois, des frais de dossier de 500 Euros et une caution bancaire de 1700 Euros

Cette première année le crédit a donc couté 3761 Euros :

- 220 Euros pour l’assurance

- 1341 Euros pour les intérêts d’emprunt

- 2200 Euros pour les frais de dossier et la caution bancaire

| Charges financières : | 3 761 € |

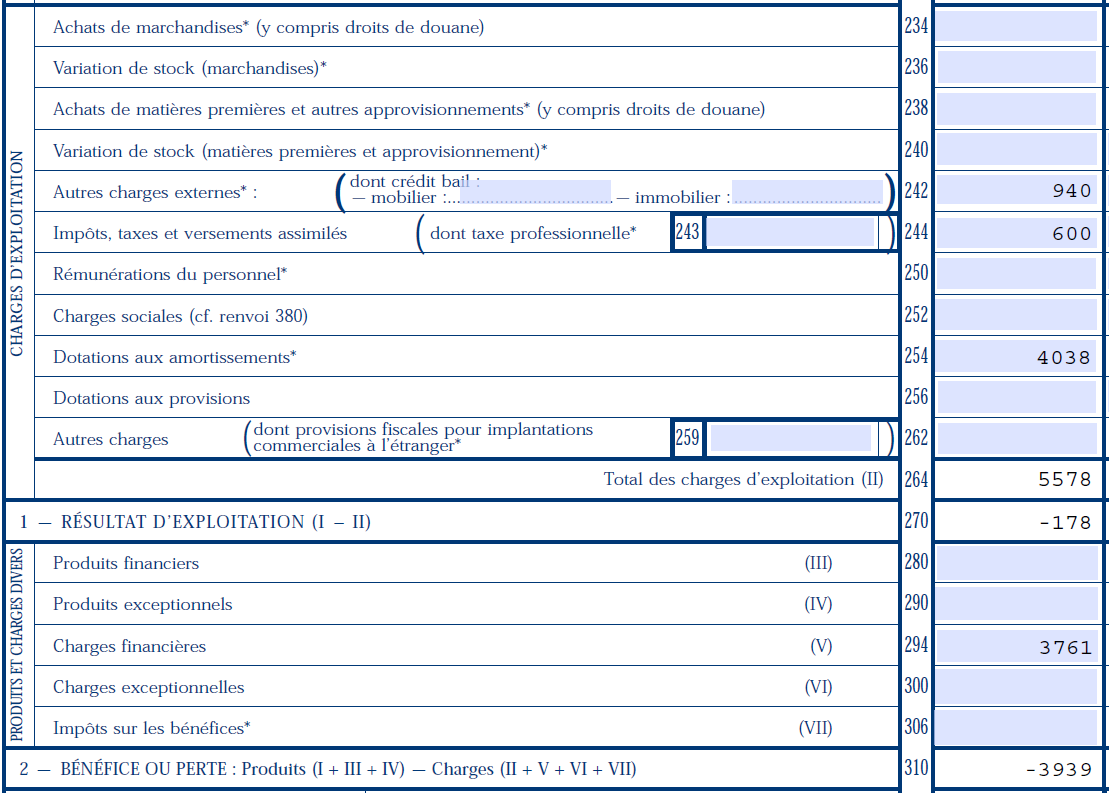

Remplissage de la Partie A du Formulaire 2033-B-SD : Résultat Comptable

Dans la partie « Produits d’Exploitation », les loyers de 5 400 Euros sont saisis dans la rubrique « Production vendue » de la catégorie « Services ».

Dans la partie « Charges d’Exploitation » :

- le total des charges de 940 Euros sont saisies dans la rubrique « Autres charges externes »,

- les impôts de 600 Euros sont saisis dans la rubrique « Impôts, taxes et versements assimilés »,

- l’amortissement de 4 038 Euros pour l’exercice est saisi dans la rubrique « Dotations aux amortissements »,

- le coût du crédit de 3 761 Euros est saisi dans la rubrique « Charges d’exploitation (V) »

Le calcul des Bénéfices ou des Pertes s’effectue à la dernière étape du Résultat Comptable en faisant la soustraction entre les Produits d’exploitations (Loyers) et les Charges d’Exploitation et Financières.

Dans notre exemple, l’exercice affiche une perte comptable de 3 939 Euros.

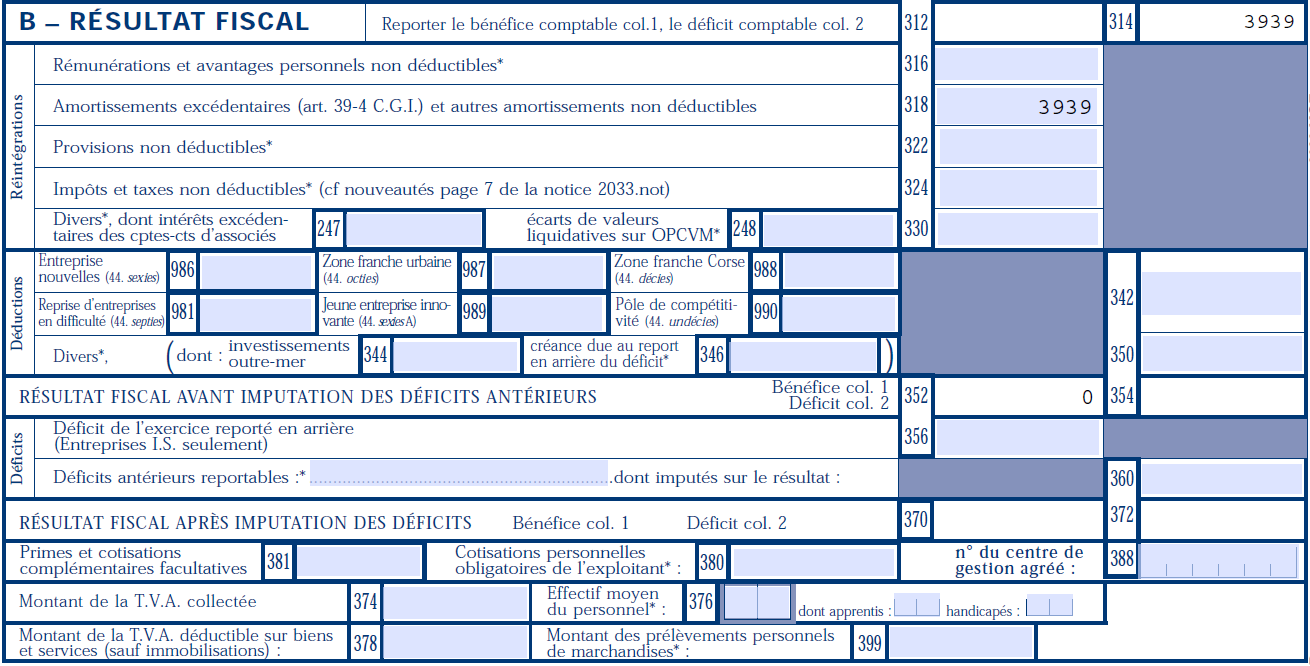

Remplissage de la Partie B du Formulaire 2033-B-SD : Résultat Fiscal

La première étape pour le Résultat Fiscal est de reporter les Bénéfices ou Pertes calculés dans le Résultat Comptable.

En fonction du Résultat Comptable l’amortissement devra être pris en compte différemment. En effet, d’un point de vue Résultat Comptable, les amortissements permettent de constater la dépréciation des immobilisations, en raison de leur usure ou de leur obsolescence. D’un point de vue Résultat Fiscal, les amortissements ne peuvent être utilisés que pour réduire le bénéfice imposable mais pas pour créer de Déficit.

Cet excès d’amortissement qui contribue au déficit est appelé Amortissement Excédentaire et doit être retiré dans le calcul du Résultat Fiscal.

En cas de Déficit au niveau Résultat Comptable

Dans le cas d’un Déficit le montant des amortissements utilisés fiscalement pour l’exercice doit être ajusté car celui-ci ne doit pas générer de déficit. Il faut donc déduire du déficit comptable la part créé par les amortissements, ces amortissements sont alors excédentaires et reportables années suivantes.

Cas 1 : Le Déficit comptable est supérieur ou égal aux amortissements

Dans ce cas, il n’est pas possible de prendre en compte des amortissements car l’exercice est déjà déficitaire (ou nul) avant même leur utilisation.

La case « Amortissements excédentaires (art. 39-4 C.G.I.) et autres amortissements non déductibles (case 318) » est égal au montant de la case « Dotations aux amortissements » du Résultat Comptable. Ces amortissements non utilisés sont dits excédentaires et peuvent être reportés dans leur totalité pour venir en déduction d’un futur exercice (sans limite de temps).

La case « RÉSULTAT FISCAL AVANT IMPUTATION DES DÉFICITS ANTÉRIEURS : » est égale au « Déficit comptable » auquel on soustrait les « Dotations aux amortissements » du Résultat Comptable.

La case « RÉSULTAT FISCAL APRÈS IMPUTATION DES DÉFICITS : » est égale à la case « RÉSULTAT FISCAL AVANT IMPUTATION DES DÉFICITS ANTÉRIEURS : » .

Cas 2 : Le Déficit comptable est inférieur aux amortissements

Ce cas correspond à notre exemple où le Déficit comptable est de 3 939 Euros avec une dotation aux amortissements de 4 038 Euros.

Dans ce cas, les amortissements ont « creusé » une partie du déficit comptable : en l’absence d’amortissements il n’y aurait pas eu de déficit.

Pour respecter les règles fiscales, il convient de ramener le déficit à 0, l’amortissement excédentaire est donc égal à la valeur du « Déficit comptable »,

Dans notre exemple, l’amortissement excédentaire est donc de 3 939 Euros.

Ce montant est reporté dans la case « Amortissements excédentaires (art. 39-4 C.G.I.) et autres amortissements non déductibles (case 318) ».

Les cases « RÉSULTAT FISCAL AVANT IMPUTATION DES DÉFICITS ANTÉRIEURS : » et « RÉSULTAT FISCAL APRÈS IMPUTATION DES DÉFICITS : » sont égales à 0.

En cas de Bénéfices au niveau Résultat Comptable

Dans le cas d’un Bénéfice la case « Amortissements excédentaires (art. 39-4 C.G.I.) et autres amortissements non déductibles (case 318) » est égale à 0 car l’utilisation de la totalité de l’amortissement de l’année dans le Résultat Comptable amène encore un Bénéfice.

A cette étape, il est possible de réduire le Bénéfice en utilisant tout ou partie d’amortissements excédentaires d’années antérieures (à l’aide de la ligne 350) mais toujours à condition que cette déduction ne génère pas de déficit. En conséquence cette déduction ne doit pas être supérieure au Bénéfice. Le reliquat d’amortissement reste utilisable pour les exercices suivants sans limite de temps.

La case « RÉSULTAT FISCAL AVANT IMPUTATION DES DÉFICITS ANTÉRIEURS » est égale au Bénéfice après l’éventuelle déduction de l’amortissement excédentaire appliquée à l’étape précédente.

A cette étape, s’il subsiste un Bénéfice, il est possible d’utiliser des Déficits reportés d’années antérieures (à l’aide de la ligne 360).

La case « RÉSULTAT FISCAL APRÈS IMPUTATION DES DÉFICITS » est égale au « RÉSULTAT FISCAL AVANT IMPUTATION DES DÉFICITS ANTÉRIEURS » après l’éventuelle déduction de Déficits reportés d’années antérieures.

Bénéfice restant : inscrire case 370 le montant du bénéfice après déduction du déficit reporté des années précédentes. Si c’est la première année vous faites cette déclaration, il n’y a alors pas de déficit reporté de l’année dernière, ce montant est égal celui de la case 352.

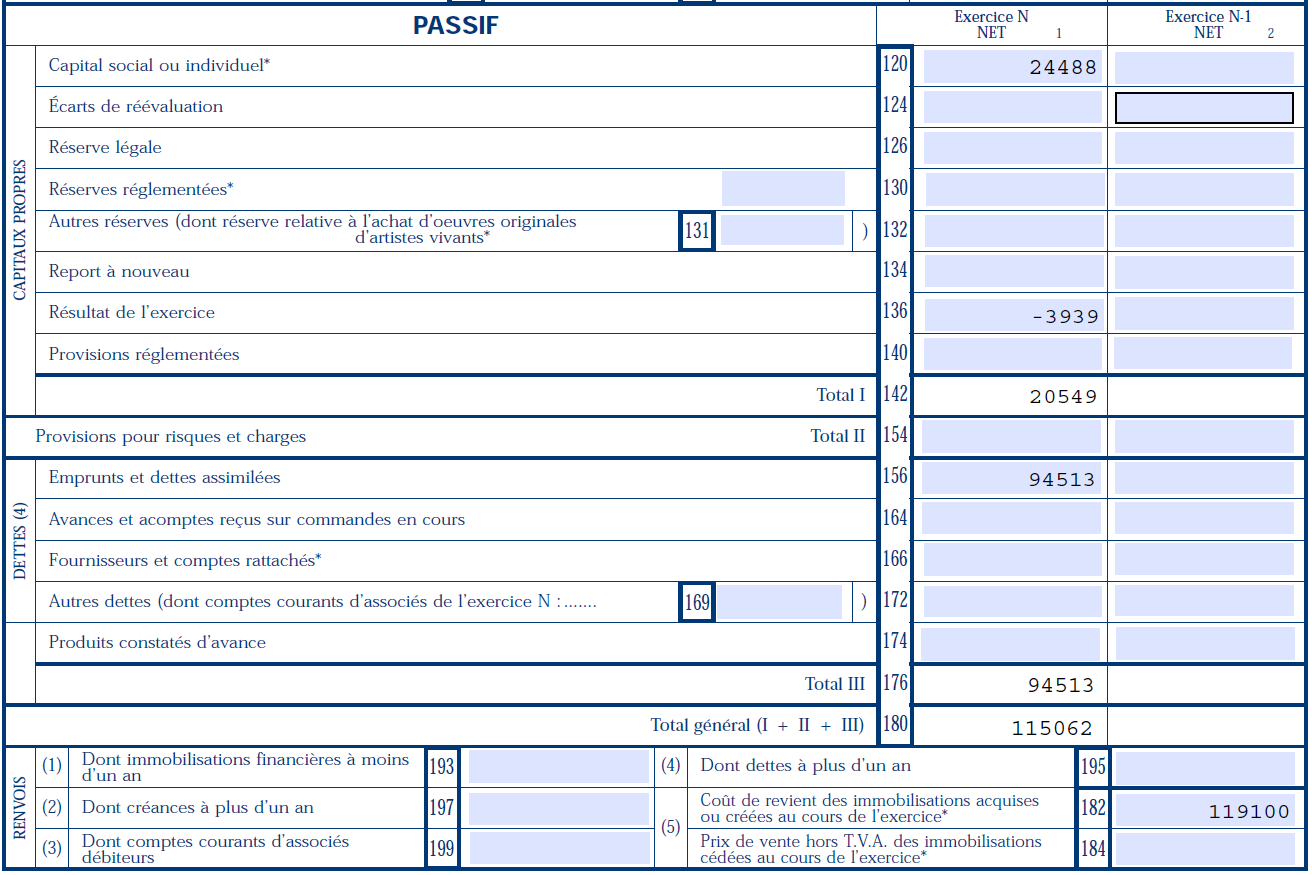

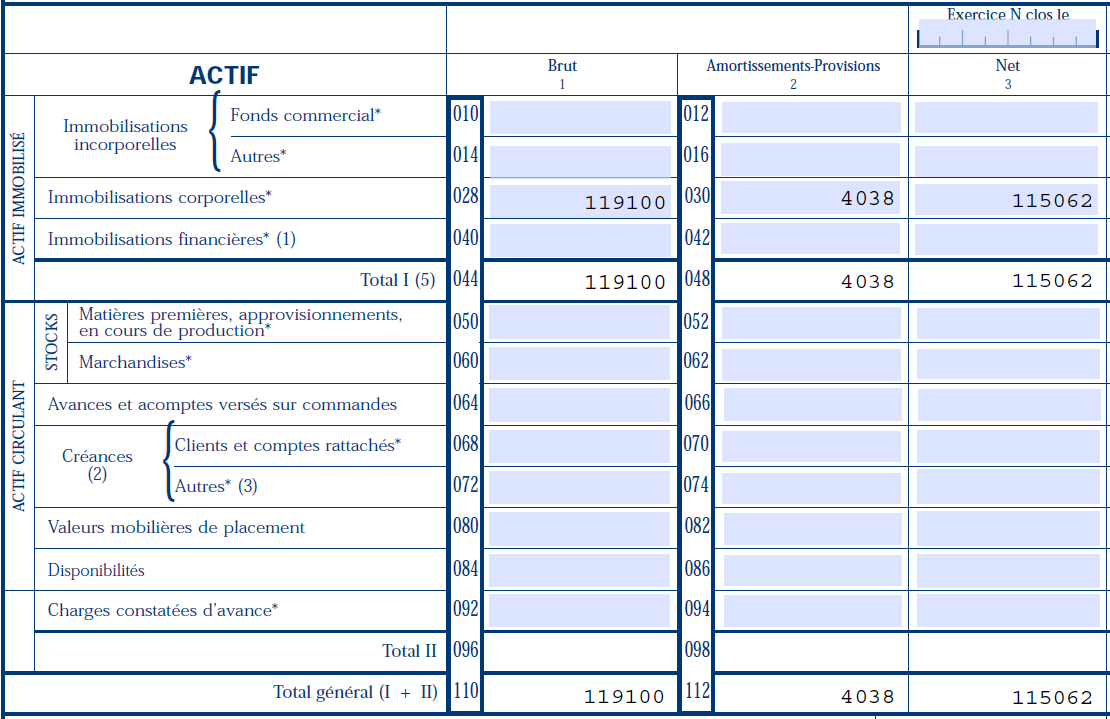

Comment remplir le Formulaire 2033-A-SD en LMNP

Le formulaire 2033-A-SD est le « Bilan Simplifié », il est composé de 2 parties :

- Une partie « ACTIF » qui correspond aux immobilisations corporelles du formulaire 2033-C-SD

- Une partie « PASSIF » qui correspond au total du capital social diminué des emprunts et du résultat de l’exercice.

Pour la déclaration LMNP ces 2 parties seront complétées.

L’actif et le passif constituent les 2 parties du patrimoine de la société.

L’actif comprend tous les biens immobilisés que possède la société comme les biens immobiliers et équipements. L’actif a une valeur économique positive.

Le passif est constitué des capitaux propres que possède la société et qui ont été versées. Ils sont composés du capital social (sommes investies), du résultat net de la société (ce qui a été gagné et perdu pendant l’exercice). À l’inverse de l’actif, les éléments du passif ont une valeur économique négative.

Dans un bilan comptable, l’actif doit toujours être égal au passif.

Démarrer le remplissage du Formulaire 2033-A-SD

Pour remplir formulaire 2033-A-SD, vous aurez besoin :

– des total des immobilisations et amortissements reportés dans le formulaire 2033-C-SD,

– du « Résultat Comptable » de l’exercice dans le formulaire 2033-B-SD,

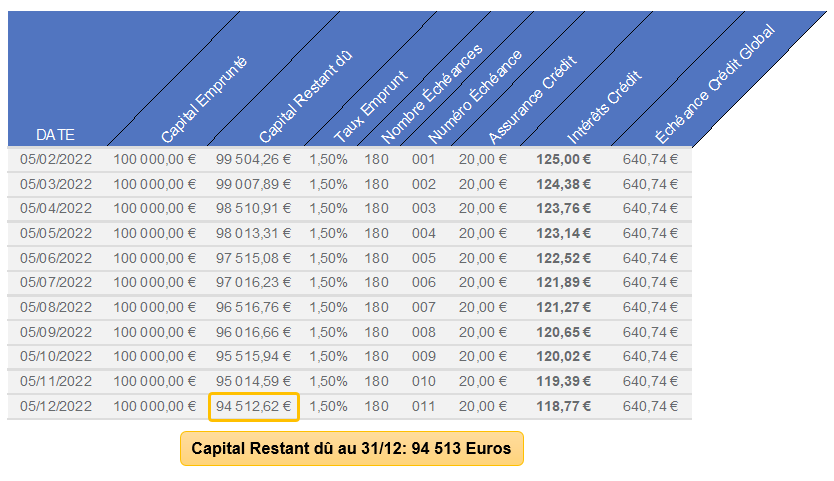

– de la part du montant emprunté sur le crédit non encore remboursé au 31/12 de l’année de l’exercice.

Remplissage du Formulaire 2033-A-SD : ACTIF

Le montant « Valeur des immobilisations à la fin de l’exercice » du formulaire 2033-C-SD doit être saisi sur la ligne « Immobilisations Corporelles » sur la colonne « Brut » (119 100 Euros dans notre exemple).

Le total du « Montant des amortissements à la fin de l’exercice » du formulaire 2033-C-SD doit être saisi sur la ligne « Immobilisations Corporelles » sur la colonne « Amortissement-Provisions »(4 038 Euros dans notre exemple).

La différence entre la valeur Brut et Amortissements-Provisions donne la valeur « Net » de l’immobilisation corporelle (115 062 Euros dans notre exemple).

Ce montant correspond à la valeur comptable résiduelle du bien acheté (l’immobilisation) qui a subi une usure (l’amortissement).

Remplissage du Formulaire 2033-A-SD : PASSIF

Pour les entreprises individuelles (cas LMNP), l’Administration indique que le « Compte de l’exploitant » tient lieu de compte « Capital ».

Autrement dit, le Capital social correspond au montant total des dépenses d’acquisition diminuées :

- du montant des amortissements cumulés,

- du résultat de l’exercice,

- des dettes à la fin de l’exercice (capital restant dû au 31/12).

La cas « Résultat de l’exercice » correspond au Résultat Comptable calculé dans le formulaire 2033-B-SD, il est positif en cas de bénéfice et négatif en cas de pertes. Dans notre exemple le « Résultat Comptable » affichait une perte de 3 939 Euros.

Le montant des « Emprunts et dettes assimilées » correspond au capital restant dû dans l’échéancier de prêt au 31/12 soit 94 513 Euros.

Pour notre exemple, le « Capital social ou individuel » dans notre exemple est donc de 24 488 Euros (119 100 – 4038 + 3 939 – 94 513 Euros).

Au final le bilan comptable avec les Actifs et les Passifs sont égaux ce qui valide les calculs.