Calculez instantanément votre CFE LMNP 2026 grâce à notre simulateur dédié à la location longue durée et à l’Airbnb. Dans ce guide complet, découvrez comment récupérer votre avis de CFE en 3 clics, comprendre chaque ligne et connaître toutes les exonérations possibles pour optimiser votre fiscalité.

La Cotisation Foncière des Entreprises (CFE) est l’un des impôts les plus mal compris par les loueurs en meublé non professionnels (LMNP). Pourtant, tous les LMNP y sont soumis dès lors que l’activité est habituelle, même les Micro BIC.

Dans ce guide complet, vous allez apprendre :

- ▶️ Comment calculer avec notre simulateur de CFE

- ▶️ Comment récupérer votre avis de CFE en 3 clics

- ▶️ Comment lire et comprendre chaque ligne de l’avis

- ▶️ La différence de calcul entre location courte durée et longue durée

- ▶️ Quelles sont les exonérations et réductions auxquelles vous avez (peut-être) droit

🟢Simulateur CFE 2026 → résultat instantané

Locations courtes durées : multipliez ce Taux de CFE par la Valeur Locative Cadastrale de votre bien (à retrouver dans votre avis de taxe foncière).

Vous cherchez un outil pour votre déclaration LMNP au réel ?

Ne ratez pas les outils lmnp.blog !

➜ Téléchargez l’outil excel pour simuler jusqu’à 4 biens🔴Comment récupérer votre avis CFE 2026 en 3 clics (disponible dès mi-novembre)

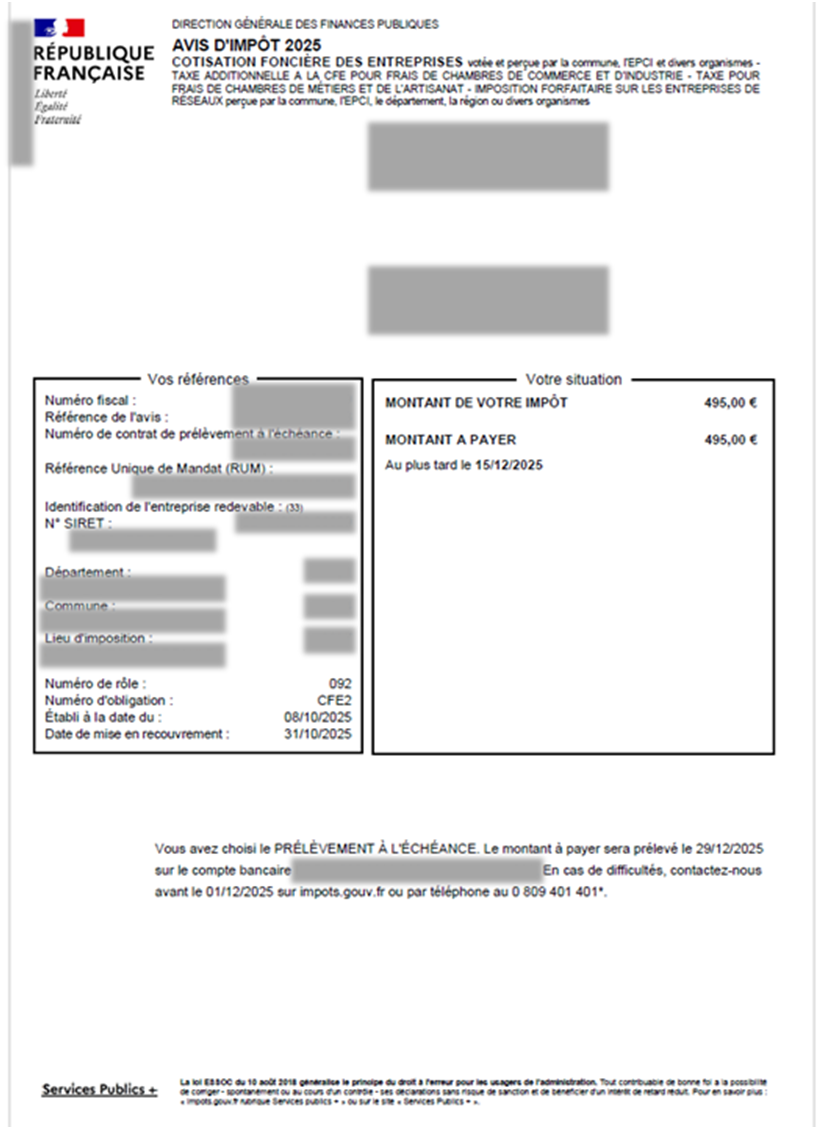

La date limite de paiement est fixée au 15 décembre chaque année (majoration de 10 % après).

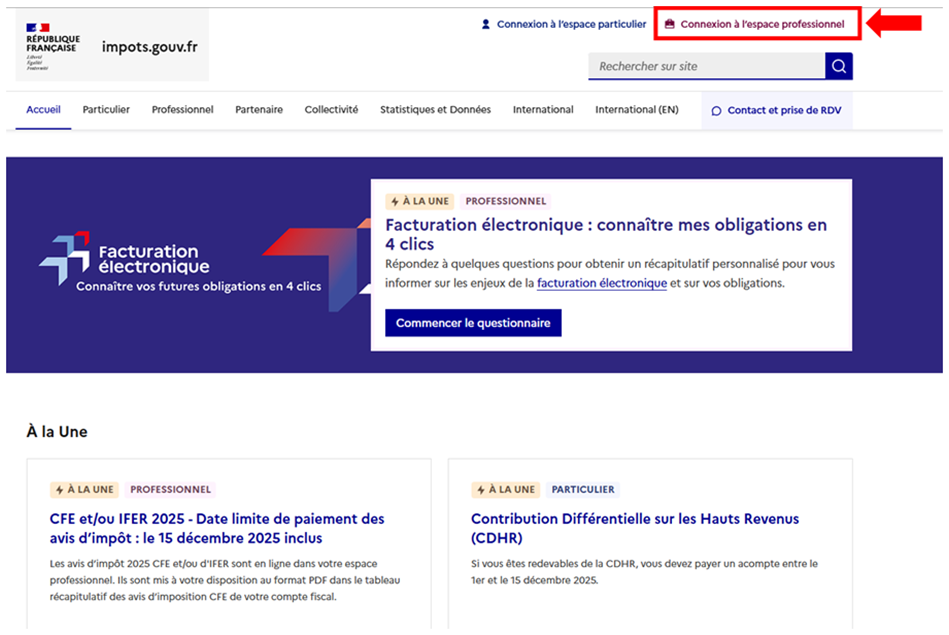

Etape 1 : Rendez-vous sur www.impots.gouv.fr, cliquez sur “Connexion à l’espace professionnel”. Saisissez votre adresse mail et votre mot de passe puis cliquez sur Connexion.

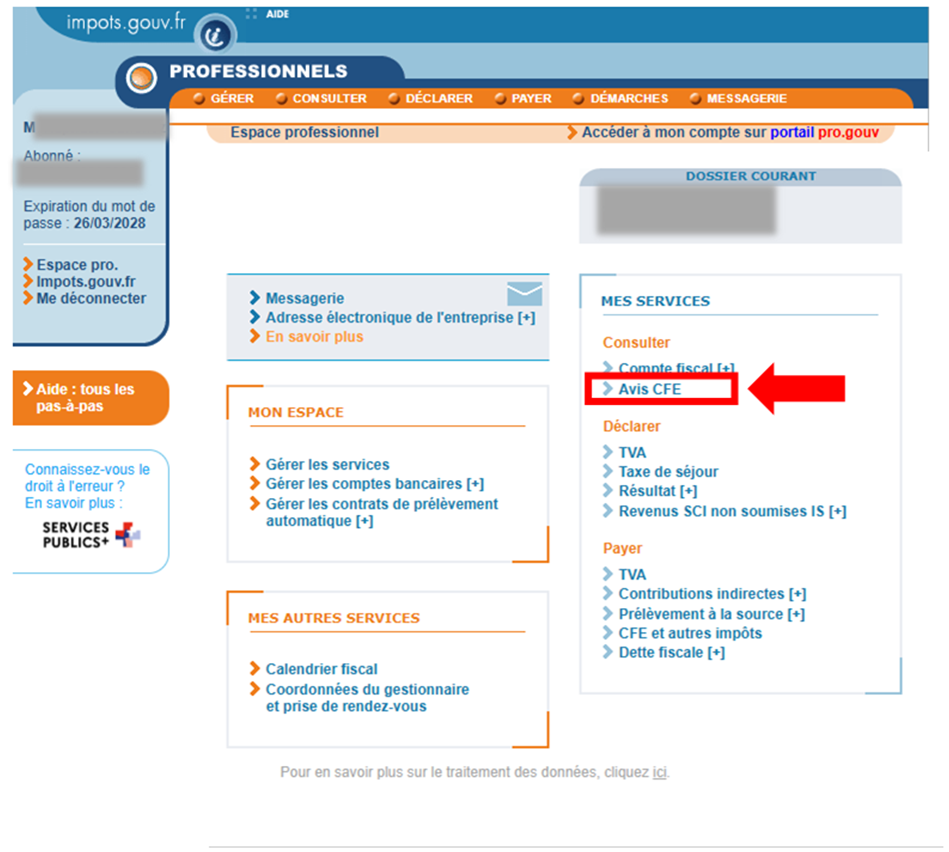

Etape 2 : Cliquez sur “Avis CFE” dans la rubrique Consulter. Vous arrivez sur une page intermédiaire sur laquelle il faudra cliquer en haut à droite sur “Accès aux avis de CFE“.

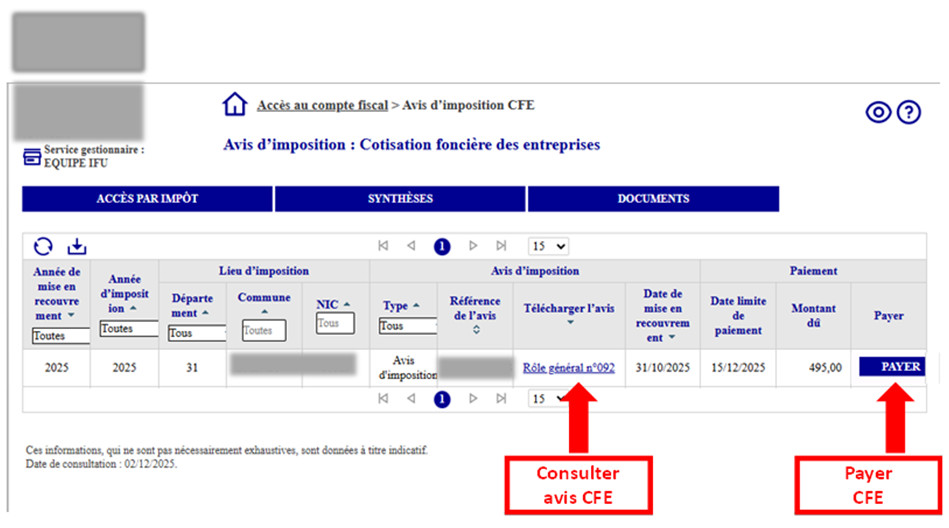

Etape 3 : Votre avis apparait alors dans un tableau. En cliquant sur le lien dans la colonne “Télécharger l’avis”, vous pourrez consulter votre avis de CFE. En cliquant sur Payer, vous pourrez choisir le mode de paiement ou adhérer au prélèvement automatique.

Analysons maintenant le contenu de l’avis téléchargé.

Comment lire l’avis de Cotisation Foncière des Entreprises

L’avis de CFE se présente sous la forme d’un document de 2 pages :

- Première page récapitulative de votre situation fiscale

- Deuxième page détaillant le calcul de votre cotisation foncière des entreprises.

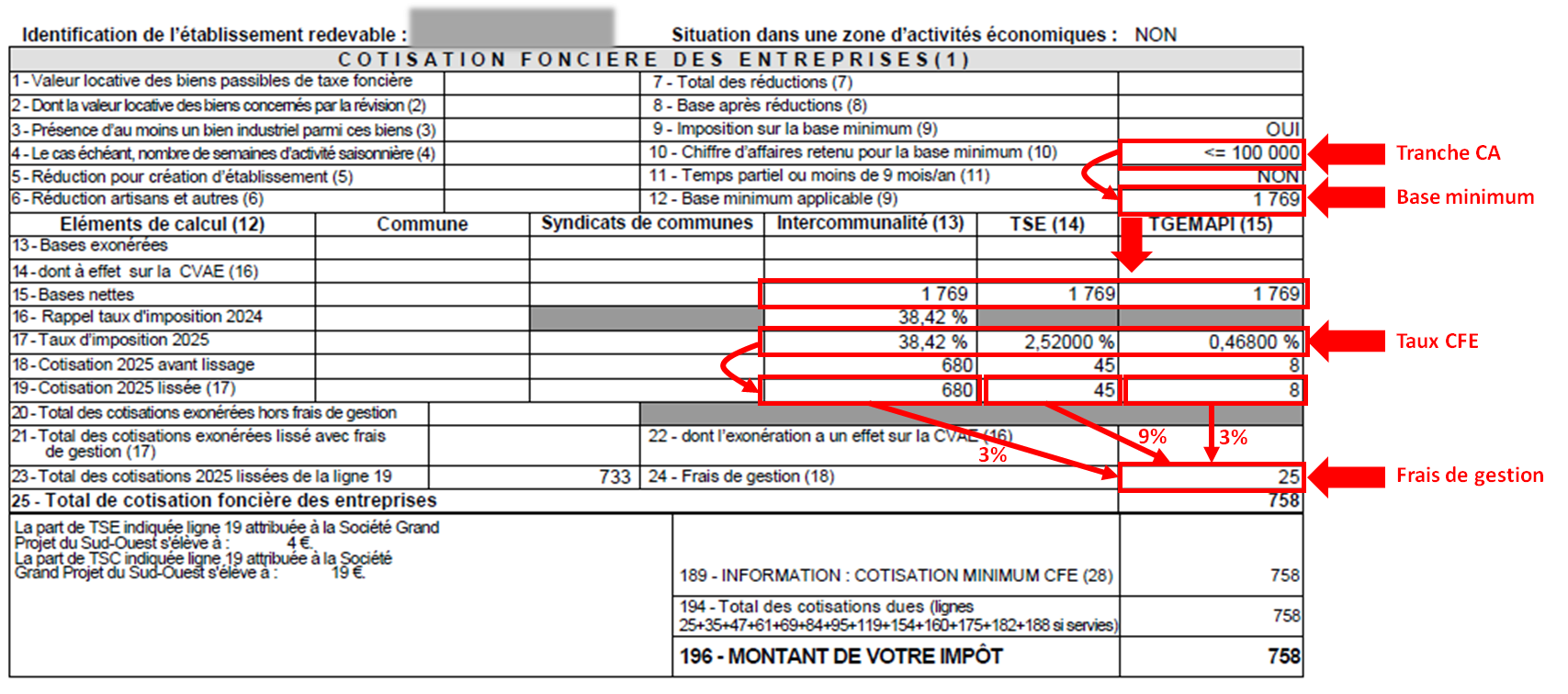

L’avis suivant concerne un bien LMNP en location longue durée. Le tableau reprend les éléments qui permettent de calculer la CFE (attention, il s’agit de taux spécifique à la commune où le bien est loué) :

- Case 9 : Il s’agit d’un bien en Location Longue Durée, donc sa base d’imposition est la base minimum de la commune fonction du chiffre d’affaire

- Case 10 : Le chiffre d’affaire de l’année N-2 de ce bien est dans la tranche 32,600 Euros à 100,000 Euros

- Case 12 : La base minimum votée par la commue pour cette tranche de chiffre d’affaire est de 1769 Euros

- Case 16 : Le taux de CFE voté par la commune est de 38.42 %

- Case 17 : D’autres taxes s’ajoutent comme la Taxes Spéciales d’Equipement (TSE) et la GEMAPI de 2.52% et 0.468%

- Case 24 : Des frais de gestion de 3% sont ajoutés par l’Administration Fiscale pour la collecte de cet impôt “local”.

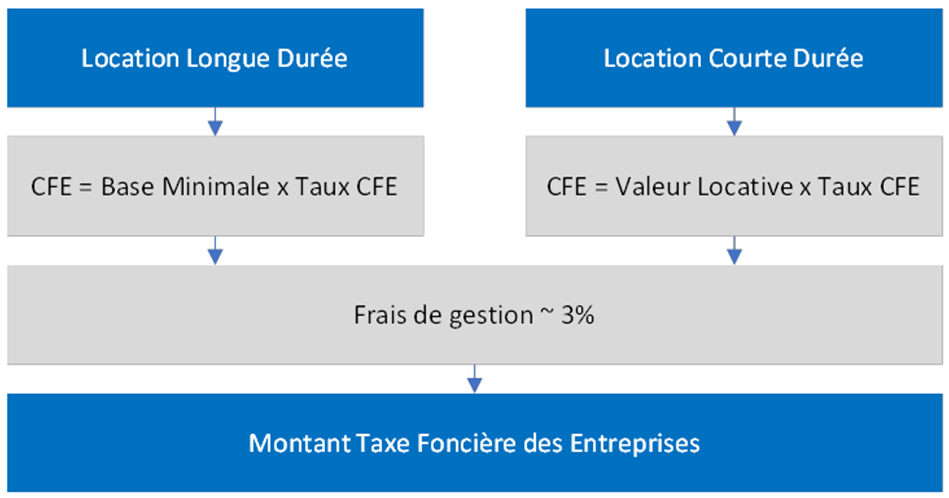

Calcul de la CFE en fonction du type de location : Longue durée vs Courte durée

Le calcul de la CFE diffère suivant le type de location : Location Longue Durée ou Location Courte Durée

Il repose sur deux éléments principaux : la base d’imposition et le taux communal :

Montant Taxe Foncière des Entreprises = Base Imposition x Taux CFE

| Location Longue Durée (bail ≥ 9 mois) | Location Courte Durée (Airbnb, saisonnier) | |

|---|---|---|

| Base d’imposition | Base minimum votée par la commune (fonction du Chiffre d’Affaire N-2) | Valeur Locative cadastrale pleine (base taxe foncière) |

| Dépendant du Chiffre d’Affaire ? | Oui (tranche de la Base Minimum votée) | Non (sauf si Valeur Locative < Base Minimum) |

| Taux de CFE ? | Taux CFE voté par la commune | Taux CFE voté par la commune |

Location longue durée : Bases minimales officielles 2026 (article 1647 D CGI)

Les communes sont libres de voter une base minimum par tranche de chiffre d’affaire dans la fourchette définie au niveau national.

| CA ou recettes HT 2024 | Base minimale possible 2026 |

|---|---|

| ≤ 10 000 € | 247 € → 589 € |

| 10 001 € → 32 600 € | 247 € → 1 179 € |

| 32 601 € → 100 000 € | 247 € → 2 477 € |

| 100 001 € → 250 000 € | 247 € → 4 129 € |

| 250 001 € → 500 000 € | 247 € → 5 897 € |

| > 500 000 € | 247 € → 6 089 € |

Toutes les exonérations et réductions possibles en 2026

| Situation | Exonération / Réduction |

|---|---|

| 1ʳᵉ année d’activité | 100 % |

| Recettes HT ≤ 5 000 € | 100 % permanente |

| Meublé de tourisme classé + délibération communale | Jusqu’à 100 % |

| Location d’une partie de sa résidence principale | 100 % Si condition de loyer raisonnable et résidence principale du locataire |

| ZFU / ZRR / QPV / Corse / DOM | 100 % pendant 5 à 8 ans |

Vous connaissez votre CFE 2025 ?

Générez votre Cerfa 1447-C-SD !

Générez automatiquement votre déclaration initiale CFE LMNP/LMP.

Remplissage intelligent, PDF complété.