L’amortissement LMNP est l’un des dispositifs fiscaux les plus intéressants pour les investisseurs immobiliers. Il permet de déduire comptablement la perte de valeur d’un bien immobilier (hors terrain) sur plusieurs années, réduisant ainsi le bénéfice imposable. Cependant, pour en tirer le meilleur parti, il est crucial de bien estimer la part du terrain, de décomposer le bien en composants distincts, et d’utiliser les durées d’amortissement correctes. Cet article vous présente un guide complet pour comprendre et optimiser l’amortissement en LMNP, avec des exemples concrets adaptés à différentes situations immobilières.

1. Pourquoi Amortir un Bien en LMNP ?

Investir en Location Meublée Non Professionnelle (LMNP) offre de nombreux avantages fiscaux, notamment grâce au mécanisme de l’amortissement. Ce dispositif permet de réduire votre base imposable en déduisant comptablement la perte de valeur d’un bien immobilier, à l’exception du terrain.

2. La Part du Terrain : Estimation

L’une des premières étapes essentielles est d’estimer la part du terrain, qui doit être exclue de l’amortissement. Cette part peut varier selon la localisation du bien.

Méthode basée sur la taille de la parcelle et le prix au mètre carré du terrain (cas de la pleine propriété)

Dans certaines zones, vous pouvez obtenir une estimation plus précise en utilisant le prix au mètre carré du terrain dans le secteur. Pour cela, vous devez :

- Connaître la surface de la parcelle (disponible par ex. avec le site www.surfaceparcelle.com)

- Identifier le prix du mètre carré pour les terrains constructibles dans la zone (disponible par ex. avec le site www.terrain-construction.com).

Ensuite, la valeur du terrain est calculée de la manière suivante :

\(\text{Valeur du terrain} = \text{Surface de la parcelle} \times \text{Prix du mètre carré}\)Prise en compte des tantièmes généraux (cas d’une copropriété)

Dans les copropriétés, il est possible que le bien que vous achetez n’occupe qu’une fraction de la parcelle globale. Dans ce cas, il est essentiel de prendre en compte les tantièmes généraux (part de la propriété indivise du bien dans la copropriété) pour ajuster le calcul de la part du terrain.

La formule devient alors :

\(\text{Valeur du terrain} = \text{Surface de la parcelle} \times \text{Prix du m² du terrain} \times \frac{\text{Tantièmes du lot}}{\text{Total des tantièmes}}\)Exemple avec tantièmes à Paris :

Imaginons un appartement situé à Paris, dans une copropriété, acheté pour 500 000 €. La surface totale de la parcelle est de 300 m², avec un prix du terrain à 3 000 €/m². Les tantièmes généraux de l’appartement représentent 1500/10000 de la copropriété.

La part du terrain se calcule ainsi :

\(\text{Valeur du terrain} = 300 \, m² \times 3 000 \, €/m² \times \frac{1500}{10000} = 135 000 \, €\)La valeur amortissable du bien sera donc :

\(500 000 \, € – 135 000 \, € = 365 000 \, €\)Pourcentages typiques pour la part du terrain

Dans les grandes villes comme Paris, il est difficile d’appliquer la méthode précédente en l’absence d’informations sur le prix du terrain au m² (pas de foncier disponible à la vente).

Dans ces cas, on peut aussi appliquer des pourcentages typiques à ajuster en fonction du quartier :

- Grandes villes (ex : Paris, Lyon, Marseille) : Part terrain autour de 20 % à 30 %.

- Villes moyennes (ex : Toulouse, Nantes) : Part terrain autour de 10 % à 20 %.

- Petites villes/rurales : Part terrain autour de 5 % à 10 %.

Taille et importance de la ville : Les grandes villes comme Paris, Lyon ou Marseille ont des parts terrain plus élevées, car la demande est forte et l’offre de terrains est limitée. Les petites villes et les zones rurales ont généralement une part terrain plus faible.

Rareté des terrains disponibles : Dans les grandes villes, en particulier les métropoles, il y a peu de terrains disponibles, ce qui augmente la valeur de la partie terrain d’un bien immobilier. En revanche, dans les villes de taille moyenne ou petite, les terrains sont plus accessibles, ce qui réduit leur proportion dans la valeur totale du bien.

Données et tendances immobilières observées : Les estimations de part terrain s’appuient sur des analyses du marché immobilier, où des statistiques moyennes sont parfois publiées. Par exemple, à Paris, les terrains constituent une part significative du prix d’un bien, tandis que dans des villes comme Saint-Étienne ou Béziers, la proportion est moindre.

Classements des villes selon leur dynamisme : Les villes de taille moyenne comme Nantes, Rennes ou Bordeaux sont en pleine expansion, avec une demande immobilière qui croît rapidement, ce qui augmente également la valeur des terrains.

3. Décomposition du Bien en Composants

Une fois la part du terrain soustraite, il est important de ventiler le bien en plusieurs composants. Chaque composant est amorti sur une durée différente en fonction de sa nature. Le bulletin officiel des impôts BOI-BIC-AMT-10-40-10 propose des plages de ventilation et de durées d’amortissement par type de composants pour un bien neuf.

Ventilation Typique des Composants pour un Bien Neuf du BOI-BIC-AMT-10-40-10

| Composant | Pourcentage typique | Durée d’amortissement |

|---|---|---|

| Structure (gros œuvre) | 50 % – 60 % | 50 à 80 ans |

| Toiture | 10 % – 15 % | 20 à 30 ans |

| Installations techniques (plomberie, électricité, chauffage) | 10 % – 15 % | 20 à 30 ans |

| Aménagements intérieurs (fenêtres, portes, sols) | 10 % – 15 % | 15 à 25 ans |

| Équipements (cuisine, mobilier, électroménager) | 5 % – 10 % | 5 à 10 ans |

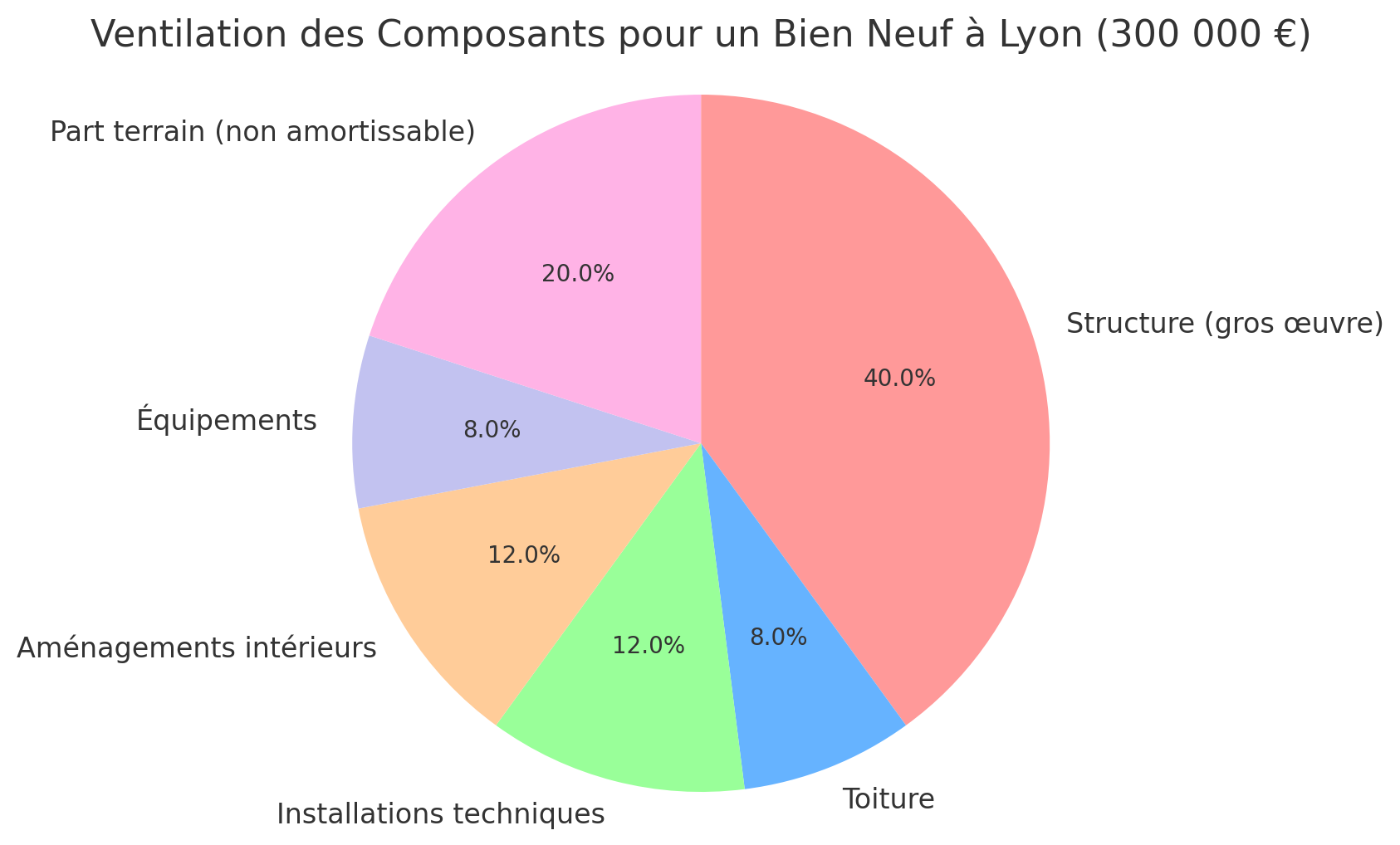

Exemple pour un Bien Neuf à Lyon :

Un appartement neuf à Lyon est acheté pour 300 000 €, dont 20 % représentent la part terrain (60 000 €). La valeur du bien amortissable est donc de 240 000 €. En ventilant les composants de manière typique :

- Structure (gros œuvre) : 50 % → 120 000 €, amortis sur 50 ans = 2 400 € par an.

- Toiture : 10 % → 24 000 €, amortis sur 25 ans = 960 € par an.

- Installations techniques : 15 % → 36 000 €, amortis sur 30 ans = 1 200 € par an.

- Aménagements intérieurs : 15 % → 36 000 €, amortis sur 20 ans = 1 800 € par an.

- Équipements : 10 % → 24 000 €, amortis sur 7 ans = 3 429 € par an.

Total de l’amortissement annuel : 9 789 €.

Ventilation Typique des Composants pour un Bien Ancien

Les biens anciens nécessitent une répartition différente, notamment parce que certains composants ont une durée de vie plus courte.

| Composant | Pourcentage typique | Durée d’amortissement |

|---|---|---|

| Structure (gros œuvre) | 40 % – 50 % | 40 à 50 ans |

| Toiture | 10 % – 15 % | 20 à 25 ans |

| Installations techniques | 15 % – 20 % | 15 à 25 ans |

| Aménagements intérieurs | 10 % – 20 % | 15 à 20 ans |

| Équipements | 5 % – 10 % | 5 à 10 ans |

Exemple pour un Bien Ancien à Toulouse :

Pour un appartement ancien acheté à Toulouse pour 200 000 €, dont la part terrain est de 15 % (30 000 €), la valeur du bien amortissable est de 170 000 €.

- Structure (gros œuvre) : 50 % → 85 000 €, amortis sur 40 ans = 2 125 € par an.

- Toiture : 10 % → 17 000 €, amortis sur 25 ans = 680 € par an.

- Installations techniques : 15 % → 25 500 €, amortis sur 25 ans = 1 020 € par an.

- Aménagements intérieurs : 20 % → 34 000 €, amortis sur 20 ans = 1 700 € par an.

- Équipements : 5 % → 8 500 €, amortis sur 7 ans = 1 214 € par an.

Total de l’amortissement annuel : 6 739 €.

4. Impact du Nombre d’Étages sur la Répartition des Composants

Le nombre d’étages d’un immeuble peut également influencer la ventilation des composants. Par exemple, dans un immeuble de plusieurs étages :

- La structure (gros œuvre) occupe une part plus importante, allant jusqu’à 65 % du coût total.

- Les installations techniques (ascenseurs, plomberie) peuvent également représenter une proportion plus élevée.

5. Méthodes de Calcul pour les Pourcentages entre Composants

En l’absence de devis de construction ou de détails sur les coûts spécifiques, vous pouvez utiliser des ventilations typiques basées sur les pratiques fiscales courantes en LMNP. Cela permet une répartition standard entre les composants du bien tout en restant conforme aux directives fiscales.

- Biens neufs : Les structures et toitures représentent souvent les plus grosses parts du bien, avec une longue durée d’amortissement (50 à 80 ans pour le gros œuvre).

- Biens anciens : Les installations techniques et les aménagements intérieurs ont souvent des durées d’amortissement plus courtes, en raison de leur usure.

La valeur au mètre carré des composants d’un bien immobilier dépend de plusieurs facteurs, dont l’âge du bien, son état, sa localisation et la qualité des matériaux utilisés. En fonction de l’âge du bien, la dépréciation des composants sera plus ou moins prononcée. Voici une estimation des valeurs moyennes des composants par mètre carré, en tenant compte de la vétusté liée à l’âge du bien.

Composants d’un bien immobilier et leur dépréciation en fonction de l’âge

1. Bâtiment principal (structure, murs)

- Durée d’amortissement : 30 à 50 ans.

- Valeur initiale au m² : environ 800 à 1 500 €/m² (peut varier en fonction du type de construction et de la localisation).

- Dépréciation avec l’âge : La structure du bâtiment a une dépréciation lente, souvent linéaire. Au-delà de 50 ans, la dépréciation peut être de 50 %.

- Exemple :

- Bien neuf : 1 000 €/m².

- Bien de 10 ans : 900 €/m².

- Bien de 30 ans : 700 €/m².

- Bien de 50 ans : 500 €/m².

2. Toiture

- Durée d’amortissement : 20 à 30 ans.

- Valeur initiale au m² : entre 100 à 300 €/m² (varie selon les matériaux, tuiles, ardoises, etc.).

- Dépréciation avec l’âge : La toiture subit une usure plus rapide que la structure. Après 30 ans, une réfection partielle ou totale est souvent nécessaire.

- Exemple :

- Bien neuf : 200 €/m².

- Bien de 10 ans : 150 €/m².

- Bien de 20 ans : 100 €/m².

- Bien de 30 ans : 50 €/m².

3. Installations techniques (électricité, plomberie, chauffage)

- Durée d’amortissement : 10 à 20 ans.

- Valeur initiale au m² : 100 à 200 €/m² (selon le type d’installation et la qualité).

- Dépréciation avec l’âge : Les installations techniques ont une dépréciation rapide. Après 15 à 20 ans, elles nécessitent souvent un remplacement ou une mise aux normes.

- Exemple :

- Bien neuf : 150 €/m².

- Bien de 10 ans : 100 €/m².

- Bien de 15 ans : 50 €/m².

- Bien de 20 ans : 30 €/m².

4. Aménagements intérieurs (cuisine équipée, sanitaires)

- Durée d’amortissement : 7 à 15 ans.

- Valeur initiale au m² : entre 150 à 400 €/m² (varie selon le standing et la qualité des matériaux).

- Dépréciation avec l’âge : Les aménagements intérieurs subissent une usure importante. Après 15 ans, ils sont souvent dépassés ou nécessitent un remplacement.

- Exemple :

- Bien neuf : 250 €/m².

- Bien de 10 ans : 150 €/m².

- Bien de 15 ans : 80 €/m².

5. Mobilier (meublé)

- Durée d’amortissement : 5 à 10 ans.

- Valeur initiale au m² : entre 50 à 150 €/m² (en fonction du type de mobilier et de la qualité).

- Dépréciation avec l’âge : Le mobilier se déprécie rapidement. Après 10 ans, il est souvent obsolète ou endommagé.

- Exemple :

- Bien neuf : 100 €/m².

- Bien de 5 ans : 50 €/m².

- Bien de 10 ans : 20 €/m².

L’ensemble des valeurs précédentes sont évidemment approximatives et ne permettent pas en général de retomber sur la valeur du bien. Elles sont cependant utiles pour apprécier la répartition de la valeur du bien.

Conclusion

En maîtrisant l’estimation de la part du terrain et la ventilation des composants, il est possible d’optimiser l’amortissement LMNP de manière efficace. Que ce soit pour un bien neuf ou ancien, une bonne répartition des durées d’amortissement permet de réduire vos impôts tout en respectant les règles fiscales. Utilisez les méthodes présentées ici pour maximiser vos avantages fiscaux et obtenir le meilleur retour sur investissement.